집 살려면 크래딭 점수가 얼마이상 되야 하나?

안녕 하십니까?

부동산 부로커 제임스 리 입니다.

오늘 제목은 집 살려면 크래딭 점수가 얼마이상 되야 하나?

점수가 좋을수록 융자 이율이 낮을거라고 아실겁니다. 한데 적어도 얼마나 되야 하나요?

1. Conventional Loan: 적어도 620

2. FHA Loan: 3.5% down, 580 score.

근래에 은행 금리는 역사상 제일 낮은때입니다. 제가 집 살때는 11-12% 이었으니까요. 집을 사시려면 요새가 매우 좋은 시간입니다. . 그러나 일부 대출업체가 경기 침체 시 압류가 급증하는 것을 걱정하기 때문에 대출을 받기가 쉽지 않은 시기이기도 합니다.

그 결과 구매자는 크레딭점수가 얼마인지 알고 목표를 만들어야 합니다. 알려 드릴거는, 일단 집을 오래 가지면, 이다음 노후에 혹시 재정적으로 힘드면, reverse mortgage 로 패이먼트 없이 사실수 있읍니다.

우선 패니 매 또는 프레디 맥 (Fannie Mae or Freddie Mac) 이 무슨 기관인지 간단히 설명 해드리겠읍니다. 거의 모든 대출 업체는 일단 구매자에게 대출해준후에, 그 은행 노트를 secondary market (보조 시장 )에다 팝니다. 이유는 많은 대출업체가 계속 대출 해줄 돈이 없어서, 이 보조시장 에 팔고, 그 돈으로 또 다른 구매자들에게 대출해줄수 있읍니다. 그 보조시장이 우선 패니 매 또는 프레디 맥 (Fannie Mae or Freddie Mac) 입니다. 그후 이 은행 노트는 여러 인배스터에 팔립니다. 그리고 이 대출은행들은 매달 월별 대출 상환 (Monthly Mortgage Payment) 을 받아서, 수수료를 받고 이 노트를 고유한 인배스터들에게 보냅니다. 그래서 Fannie Mae, Freddie Mac 등등 보조마켙에는 Loan 을 해주는 가이드 라인 이 있읍니다. 그중 하나는최소 필요한 크레딛점수 가 있읍니다.

그러면 어떤 종류의 대출이 있는가요?

Typical minimum FICO credit score requirements - 이 가이드 라인은 종종 바뀌니 담당자 들에 정확한 답을 었을수 있읍니다.

1. 기존 대출 (Conventional loan) : 최소 FICO 점수 필요 - 620A 기존의 모기지는 Fannie Mae, or Freddie Mac (패니 매 또는 프레디 맥) 이 구매, 보증 또는 증권화 할 자격이 있다고 생각하는 대출입니다. 대출자는 폐쇄 후 대출을 판매 할 수 있기 때문에 대출자에게 더 저렴하게 만듭니다. 기존 대출은 적합성 과 부적합의 두 가지 범주로 나뉩니다. 순응대출은 대부분의 모기지를 뒷받침하는 두 정부 기관의 최대 한도 에 해당하는 금액입니다. 이러한 한도에 속하지 않는 대출은 부적합하지만 일반적으로 "점보"대출이라고합니다.

2. 점보 대출 (Jumbo Loan): 최소 FICO 점수 필요 – 없음 (하지만 680 대부분의 대출에 대한) 점보 대출의 크기는 패니 매 또는 프레디 맥에 의해 구입연방 주택 금융 청 (FHFA)에 의해 설정 한도를 초과합니다. -- 이건 요새 매우 힘들겁니다.

3. FHA 대출: 최소 FICO 점수 필요 - 500 (10% 하락) 또는 580 (3.5% 하락) FHA 대출은 계약금 능력이 제한되어 신용 이력이 높은 대출자를위한 것입니다. FHA 대출에는 두 가지 모기지 보험료가 필요합니다: 하나는 선불로 지급되며, 다른 하나는 10% 미만으로 내려 놓으면 대출 수명 동안 매년 지급됩니다.

4. VA 대출: 최소 FICO 점수 필요 - 없음 (대부분의 대출에 대한 620) VA (재향 군인 업무) 대출은 민간 대출에 의해 발행 및 부분적으로 백업 또는 재향 군인 사무부 (VA)에 의해 보장 제로 계약 금전 모기지입니다. 적격 대출자는 VA 대출을 사용하여 부동산을 기본 거주지로 구입하거나 기존 모기지를 재융자할 수 있습니다.

FICO 점수가 모기지 금리에 미치는 영향

신용 점수가 높을수록 모기지 대출 비용에 큰 차이가 있습니다. 대출은 일반적으로 구매자에게 모기지 금리를 인용 할 때 FICO 점수 "범위"를 봅니다. 구매자가 더 높은 FICO 신용 점수 범위로 부딪히는 각 지점마다 모기지의 이자율이 하락합니다.

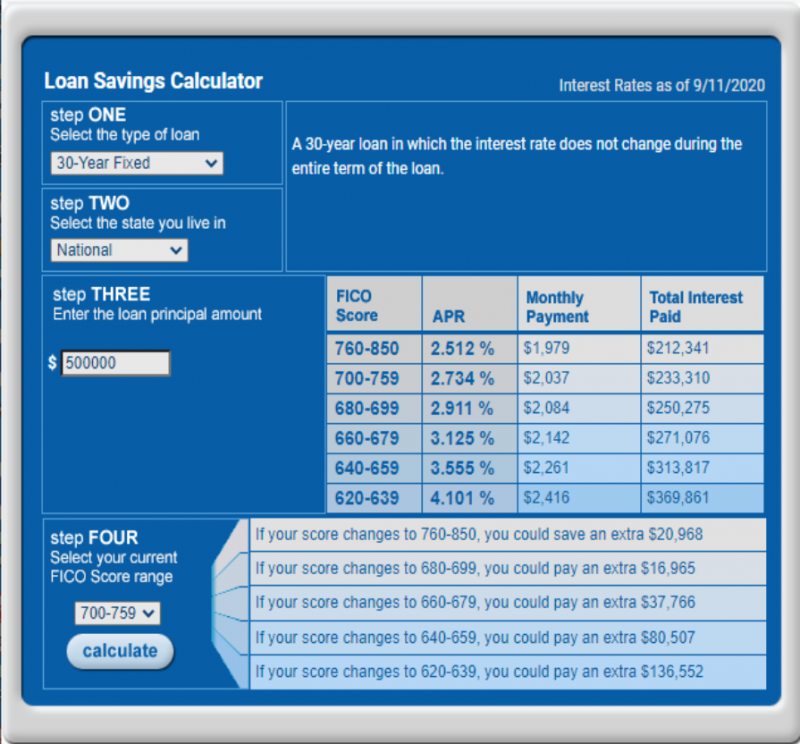

예를 들어, $50 만불을 대출 합니다.

크레딭 점수가 630 이라면, 이자 4.101% - 한달에 $2,416 을 모기지로 냅니다. 크레딭 점수가 760 이상이면, 이자 2.512%, $1,979 가 한달에 내는 돈 입니다.

즉 한달에 $437, 일년에 $5,244 차이 입니다.

이 아래 링크로 첵크 해보새요.

https://www.myfico.com/credit-education/calculators/loan-savings-calculator/

이것이 첫번째 집을 사실때 부동산 컨설트 에이전이 대충 설명 해줄겁니다.

더 질문이 있으시면 연락 주십시요. 무료상담 입니다.

부동산 컨설트는 부족한 점이 있어도, 어떻게 해야 크레딛 점수 올리고, DTI (수입과 대출 비례도 가이드 해 드립니다. 그리도 현제 나와있는 집소개, 끝까지 해드립니다).

Bong James Lee (제임스 리)

부동산 컨설턴드

Commercial & Residential

부동산 면허 #01849230

Broker Associate

(949) 573-3371

Email: OcBrokerBong@gmail.com