Forebearance (포어 베런스) 때 조심 할점들 !

What is forbearance. (포어 배런스) 가 무엇입니까?

.

안녕 하십니까? 부로커 제임스 리 입니다. 텍사스 (North Texas) 에서 일년 활동하다가, 다시 수십년 살았던 제 고향 South Orange County 로 돌아왔읍니다. 지난 12 년 동안 부동산 부로커로 얼바인 중심으로 많은 활약을 했읍니다. 커머샬, 주택집들 여러가지 경험이 있읍니다. 원래 직업은 컴퓨터 디자인 engineer 로, 컴퓨터 디자인 에 3 게의 U.S. Patent 이 있읍니다. 100 년동안 미 정부 Patent 기관에 보관한답니다.

…..

이 세계적으로 퍼져가는 전염병 때문에 모두 불안하고 초조하실겁니다. 모기지는 어떻게 낼지, 정부에서나 은행에서 어떤 조치가 있나 궁금 하실건지… 하여간 이 Forebearance, “Defer Mortgage Payment “ 즉 모기지 연기 가 무언지 어떤분들 한테 질문이 왔읍니다. 그래서 간단히 설명 해드리겠읍니다.

.

이건 무슨 뜻입니까?

.

“ If you miss, let's say 3- 6 months of loan payments", you agree to pay them back later time. And the lender will not foreclose your property as long as you quality for.”

즉, 만약 예를들어 집 페이먼트가 3달 밀렸다면, 그걸 3 달후에 갚으면 은행에서 foreclose (포어 크로스) 안하겠다는 뜻으로 구글 (google search) 에 나와 있읍니다.

한데 거기에는 두가지가 있읍니다.

요새 집소유자들에 의하면, 갑자기 경제가 거의 멈추면서 정부의 CARESS Act 중 하나로 은행에 전화해서 신청하면 3 개월 모기지를 않내고 연장하면 렌더 (Lender) 가 은행차압을 (foreclosure) 않한다는 편지를 받았다 합니다. 그 편지를 여러장을 보니까,

1. 대부분 서류에는 3달 않내도 되지만 4 번째달에는 밀린 payment 을 한꺼번에 내야한다는 조건의 편지입니다.

2. 그런대 단지 한 은행에서만 그 3 달치 모기지를 융자임기가 끝난후에 값을수 있다는 서류를 받았답니다. 그런대 통계에 의하면 보통 집주인들은 5년 부터 10년후에 집을 팔고 이사가니까 그때에 청산할수도 있읍니다.

그런데 몇가지 조심할점이 있읍니다.

크레딧에는 어떻게 보고가 되는지요. – 예전에 쑛쎄일을 하면 이렇게 보고 됐읍니다. “Paid less than agreed”. 근데 이 Forebearance 는 어떻게 크레딧 보고에 기록이 되나요? “Account in Forebearance” 라고 보고가 올라 갑나다. 크레딛 점수에는 영향이 없지만, 장래에 은행에서 융자할때 영향이 갈수있읍니다. 즉 집을 팔고 Lien 을 다 청산한후, 새로 모기지받을때 영향이 갈것입니다. 융자를 거절하거나 주로 이자율을 많이 올릴수 있겠지요.

이 재정적으로 힘든때에, 3 개월치를 않내고 4 번째달에 4 개월치를 못내면 어떻게 됩니까?

다시 은행과 연장할수 있나 흥정을 해야하겠지요. 어떤때는 흥정이 안되면 은행에서 NOD (Notice of Default)를 카운티에 보고 합니다. 보통 3달이 payment 밀린후에 은행에서 집주인과 Trustee에게 통고합니다. 그후에도 3달동안 NOD 를 정리(cure) 않하면, Notice of Trustee Sale( 집 경매) 이 통고 나갑니다. 그 통고에는 경매 날짜, 장소가 보고 됩니다. 조심해야 할것은 이 경매하는 시간, 장소는 집주인한테 통고가 않나는게 보통입니다. Trustee sale 이 아닐때는 그 경매에 대해 보고 정보를 찾기 힘듭니다. 어느분은 변호사나 전문가 를 사서 하는데도, 집주인 모르게 경매 끝내고나서, 새주인이 Eviction 요청할는 경우도 보았읍니다.

Trustee 가 누구인지요. 융자를 받으실때 서류에 싸인하는데, 하나의 조건은 “융자받은자가 payment를 못내면, 제 3자, 즉 trustee 가 집을 경매 할수 있읍니다” 라고 한 서류를 싸인 했을겁니다. 즉 융자할때는 sign 이 세군대서 합니다; 융자 하는사람, 융자 해주는 렌더 (lender) 그리고 Trustee 입니다.

그러면 어떻게 해야할까요. 제일 깨끗한 방법은 집을 팔어야 합니다.

.

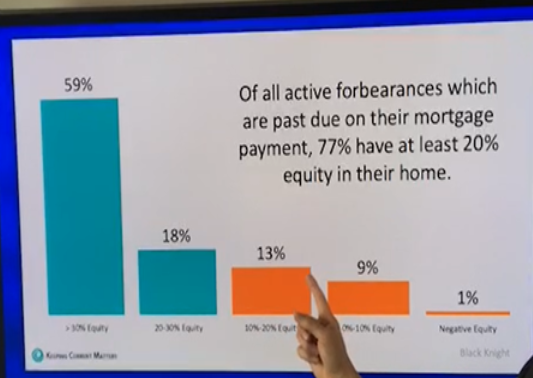

사진에 보듯이 포어배런스한 집 소유자들은 77% 가 적어도 20%의 Equity 가 있답니다. Equity 란 부동산의 지분 입니다. 집 파실때 부동산 에이전이 Balance Sheet 을 미리 계산해줄수 있읍니다.

Refinance (재융자): 이것은 새로 융자를 받아서, 지금 가지고 있는 은행 융자를 갚아서 끝내는 방법입니다. 미리 조사해야할 점들:

1. 현재 가지고있는 Loan 이, Prepay Penalty 가 있나 조사해보십시요.

2. 안전한 수입이 있나.

3. 크레딧이 좋은가.

4. 적어도 equity 가 20% 이상 있는가.

5. 매달값어야 할 할부금 (Debt) 과 총 수입의 30% 미만.

6. Total debt of your household should be less than 40% threshold

또한 방법은 loan modification - 남은 융자액을 다시 조절하는법 입니다.

이건 2007년 부동산 문제때 매우 유행 했읍니다. 이자가 싸지면서 다시 남은 론을 조절하면, 몇백불식 싸지니까 많은 사람들이 신청했었습니다. 결과는 80% 정도가 거절 당했고, 성공해도 거의 한 150불 - 200불 정도 감소됐다고 많이 들었습니다. 이걸 해주겠다고 하는 사기꾼들이 나올테니 조심하십시요….. 직접 전화하시는게 더 빨리 해결됩니다.

Short Sale / Foreclosure: 이것에 대해서는 다음에 따로 설명 해드리겠읍니다. 지난 부동산 크래쉬에 많은 집주인들이 “잘 몰라서” 사기당하거나 해서 집을 빼았긴후 집을 다시사게 도와달라는 분들을 많이 보았읍니다. 크레딭에 이미 “Foreclosed” 올려 있으면, 적어도 3년- 7년 융자가 불가능 합니다.

** 마지막 조언: Loan Modification, Refinace 동안은 꼭 매달 모기지를 내야합니다. 이때 안냈다가 Foreclosed 당한사람들 많이 보았읍니다.

제 서투른 문장 읽어 주셔서 감사 합니다.

Bong James Lee (제임스 리)

CA DRE #01849230

Broker

(949) 573-3371

Email: OCBrokerBong@gmail.com